「利益たくさんが出たら社長に臨時ボーナスを払おう!」

と会社を経営している方は一度は考えたことはありませんか?

実は社長に臨時ボーナスを出すと税務上損金として認められない為経費にはなりません。

熟練の社長さんですとそれくらい知ってると思われますが

実は社長に臨時ボーナスを出しても経費として認められる方法があるのもご存知でしょうか?

今回は役員に賞与を支払っても経費処理することができる方法を解説します。

Contents

役員に賞与を支払う方法

役員の給料には、

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

の3種類の方法が認められていて基本的には①の方法により役員に給料を支給しますが役員に賞与を支給する際には②の事前届出給料を用いた方法を使います。

この事前確定届出給料というものは

- 役員に対する賞与の金額・支給する日付を事前に確定

- 届出の期限までに届け出を提出

- 事前に確定していた金額を支給日に支払う

以上のルールを守れば役員に対して賞与を支払っても経費にすることができるという税務上の制度になります。

これを使えば普段ボーナスを支給しても経費にならない役員に対してもボーナスを支給することが可能となります。

ルールが厳しい役員賞与

先ほど確認した役員賞与の3つのルール

- 役員に対する賞与の金額・支給する日付を事前に確定

- 届出の期限までに届け出を提出

- 事前に確定していた金額を支給日に支払う

事前に決定された金額と1円でも違えば経費になりません。

事前に決定された日付と1日でも違えば経費になりません。

となかなか厳しい規定が設けられています。

[speech_bubble type="ln-flat" subtype="L1" icon="bman1.png" name="先生"] この3つのルールを厳守しないと役員賞与は経費として認められません[/speech_bubble]

どんな届出をすればいいの?

支給する金額・支給する日付をきめて届け出書と議事録を作成し提出期限までに所轄の税務署へ提出しなければなりません。

提出する届出書名…事前確定届出給与に関する届出

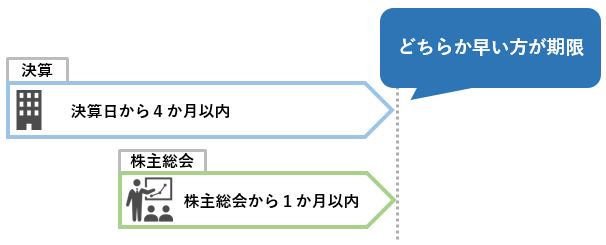

届出の提出期限…基本下記のうちいずれか早いほうが期限になります。

①役員賞与の支給を決めた株主総会から1か月以内

②決算日から4か月以内

12月決算の法人で定時株主総会を2月25日に開催した場合

①株主総会から1か月=3月25日

②決算日から4か月=4月30日

いずれか早いほう=①3月25日までに届け出をする

役員賞与で利益を調整!?

この役員賞与のメリットは何といっても支給しても支給しなくても構わないという点にあります。

つまり、届出は出していたけど利益が出ていないので支給しません。

としてもペナルティが発生しないのです。

なので決算月にこの役員賞与を設定しておくと

利益が出ている=事前に確定していた賞与を支給する

利益が出ていない=事前に確定していた賞与を支給しない

利益が出た時の保険のように設定しておくことができます。

役員賞与のデメリット

ここまでだと利益調整もできるしボーナスももらえるしで良いことずくめの話しのようですがこんなデメリットもあります。

- 賞与に社会保険がかかる

- 個人の税率が法人の税率を上回る

社会保険は現在会社負担分と本人負担分で合わせて30%ほど

個人の税率は最高で45%ですが

法人税の実効税率は所得800万円以下であれば25%ほどとなっています。

そうなると実は法人で税金を支払ってしまったほうが持っていかれるお金は少なく済むなんてことにもなります。

同族会社で社長の財布も会社の財布も一緒のような会社であればあまりメリットはないかもしれません。

会社の実情に合わせて使用しないと逆に損をしてしまう可能性がありますのでこの方法を使うには必ず専門家に相談するようにしましょう。

まとめ

- 役員賞与は事前に支給金額と支給日を決めて提出期限までに届け出を出す

- 届出を出した金額と支給日は厳守!1円でも1日でも違えば経費にならない

- デメリットもあり支給する人によっては逆に損をする可能性がある

役員賞与でお悩みなら

どうやって届出をすればいいのかわからない…

自分が役員賞与をもらうと損なのか得なのかわからない…

そんな場合は役員賞与に詳しい税理士を無料で探して相談してみよう。