Contents

リボ払いの利率は大体15%

リボ払いのメリット・デメリット

毎月の支払いが一定になるので家計の管理がしやすくなる

返済期間が長くなることで手数料が増えやすい

また支払残高が膨らみやすくなる

クレジットカードの話しを聞くと必ず出てくるものの一つに「リボルビング払いには絶対するな」というものがあります。

なぜリボルビング払い(以下リボ払い)をしてはいけないのでしょうか?

リボ払いのメリットデメリットを解説します。

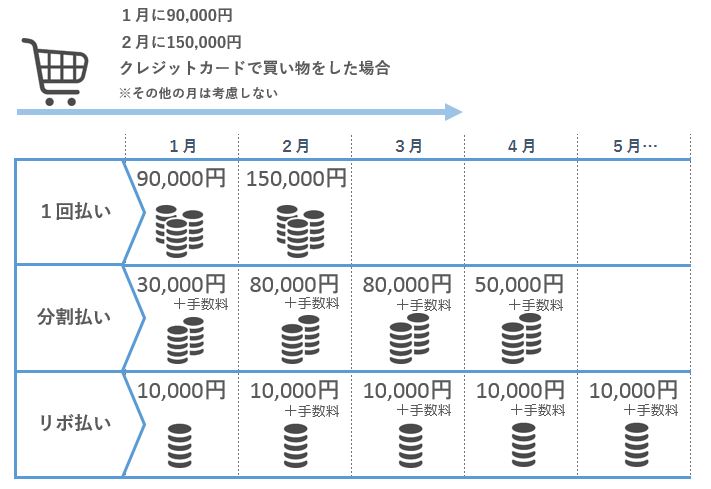

リボ払いってどういうもの?

リボ払いはクレジットカードの利用件数・利用金額に関わらずに毎月の返済が一定の金額になるという支払方法になります。

※便宜上表では使用した月にお金を支払うという表現になっております。

リボ払いのメリット

毎月の返済額が一定となるので家計管理がしやすくなる。

大きな買い物をしても返済額が一定なので家計が苦しくなる心配がない。

やはり毎月の返済額を自分で決めることができるので収支管理はとても分かりやすくなると思います。

大金買い物をした後に来月の支払いどうしよう。なんてことにもならない面はメリットとも言えます。

[speech_bubble type="ln-flat" subtype="R1" icon="bman1.png" name="先生"] そもそも自分の支払える限度を超えて使わないことが重要だぞ[/speech_bubble]

リボ払いのデメリット

無計画な返済設定をする返済期間が長くなったり支払金額が増える

管理をしないといつの間にか返済残高が膨れ上がっている可能性がある

カード会社ごとに利用要件が異なるため仕組みが分かりずらい

リボ払いのデメリットとしてやはり大きいのは返済期間が長くなり返済額が増えること、管理ができていないと雪だるま式に返済額が増えていくことがあげられると思います。

しっかりお金の管理ができる人であれば問題ありませんが、お金に無頓着な人や知識のない人がリボ払いをすると後で泣きを見る事が多い事が「リボ払いはやめておけ」と言われる事につながっているのだと思います。

リボ払いにするとかかる手数料

代表的なクレジットカードのリボ払い手数料は以下のようになります。

基本的に各カード会社のリボ払いの手数料は年15%となっているようです。

普通預金の利息が0.001%(平成30年6月現在)なのと比べるとすごく高く感じますね

利息制限法では、元本が100万円以上の借入に対しては年15%が上限としているのでそこが意識された利率になっているのではないかと思われます。

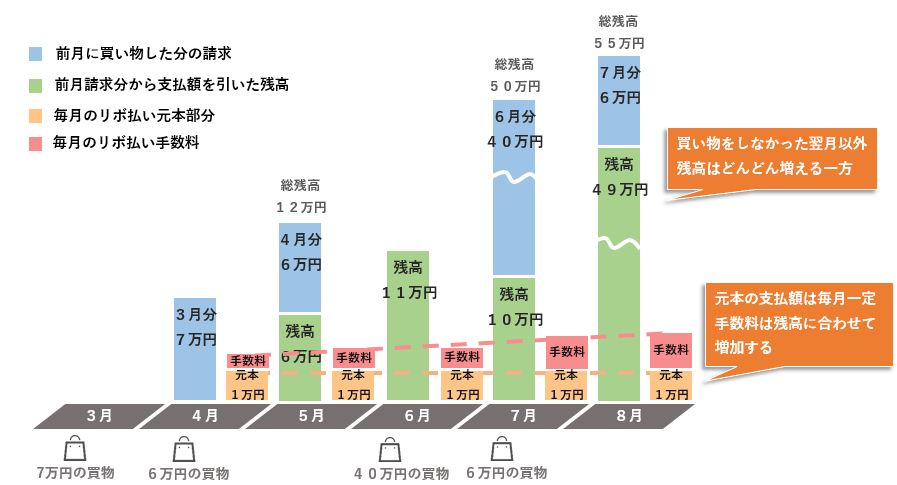

リボ払いの手数料シミュレーション

※このほかの月の支払は考慮しないこととします。

このシミュレーションで計算した場合以下の結果になります。

もともと買い物をした金額の約34%の手数料を支払っている結果となりました。

20万円もあれば家電も買い替えられますし、ブランド物のバックも買うことが出来ますね。

あの時リボ払いにしていなければ…といった結果ですがもちろん途中で一括返済をしたり分割返済にすることで手数料を大幅に減らすことができます。

リボ払いを賢く使うには

リボ払いの『怖い』といわれるポイントは利率が高いというものだけではなく、返済額が低く設定されることで返済期間が延びてる所にさらにカードで買物をして、と残高がどんどん増えていき手数料も比例して増えていく事にあります。

リボ払いを賢く使うには、毎月の残高を意識して増えてきたら1活払いで減らす等

つねに残高が膨らまないようにすることを意識すれば便利な支払方法であるといえると思います。

まとめ

リボ払いの手数料は各社大体15%程度

毎月一定の支払いになることで家計管理がしやすくなる

返済金額が少ないと残高が膨らみやすくなる、手数料が多くなる

残高の管理ができない人はリボ払いは使用しない方がよい

[speech_bubble type="ln-flat" subtype="R1" icon="bman1.png" name="先生"] 計画的な利用を心がけよう[/speech_bubble]